Еврозоната може да изпадне в рецесия в ...

Над 90% от жилищата в София са надценени, но въпреки това все още не става дума за балон. През 2023 г. при благоприятно развитие са възможни корекции в цените с около 5-10%. Под риск от прегряване е и пазарът във Варна, но като цяло достъпността на жилищата в България е близо до средноевропейските равнища. Това сочи анализ на UniCredit Bulbank, цитиран от Капитал.

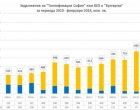

През 2022 г. пазарът в София започва да показва явни признаци на прегряване. Темповете на нарастване на цените на жилищата се ускоряват до 22% на годишна база през третото тримесечие. В 23% от близо 100-те наблюдавани локации годишните ръстове са от и над 30% през третото тримесечие на 2022 г., по данни на Имот.бг (официални липсват).

За последните седем години цените на жилищата в София са се удвоили по данни на НСИ, а общият паричен доход на домакинствата кумулативно е нараснал само с 26%. За същия период в страната цените на жилищата са нараснали с 71%, а общият паричен доход на домакинствата - с 50%. "Тоест, докато средно за страната темповете на растеж на цените на жилищата изпреварват в умерена степен тези на доходите, то в София темповете на ръст на жилищата са в пъти по-големи от тези на доходите, което води до значително влошаване на достъпността", казва Кристофор Павлов.

Делът на надценените локации в София (92%) значително надвишава този на подценените (8%). От банката измерват това чрез съотношението цени на жилища спрямо доходи на домакинствата.

В същото време пазарът все още не е достигнал стойностите от пика с балона на недвижимостите през 2008 г.

В София все още няма балон с цените, но тенденцията е на влошаване, казват от УниКредит. За целите на анализа те приемат, че балон е налице, когато над половината от жилищата са крайно недостъпни, в степен, в която домакинствата трябва да отделят брутния си доход преди данъци за период от над 10 години, за да си купят средно за този пазар жилище.

Балон обаче е имало през всяка от петте поредни години в периода 2004 - 2008 г. При това тогава той се е формирал много бързо. Само за година кварталите с двуцифрени съотношения цени спрямо доход в София от 13% през 2003 г. нарастват на 58% през 2004 г. Изводът на банката е, че ако тенденцията, която е в ход през 2022 г. продължи, към края на идващата 2023 г. в София вече вероятно ще има балон при цените на жилищата.

По отношение цените на жилищата периодът от 2000 до 2021 г. е разделен на два отделни цикъла от експертите на UniCredit Bulbank в систематизация, чието познаване би било полезно за ориентир на кандидат-купувачите.

Реално първият започва от 1998 г. (но данни има едва от 2000 г.) и продължава 18 години до 2015 г. Разделен е на четири фази. През първата - от 1998 г. до 2003 г. цените и доходите нарастват със сходни темпове и достъпността на жилищата е добра.

През 2004 г. цените на жилищата тръгват нагоре и достигат стойности далеч над нивата, които предполага преобладаващото ниво на доходи. Формира се балон, като през 2008 г. домакинство със средни доходи в България трябва да спестява брутния си доход в продължение на 12 г., за да може да си купи жилище. Тази фаза продължава пет години.

През следващите четири години - през периода 2009 - 2012 г. се наблюдава низходяща корекция в цените. Достъпността на жилищата започва да се се подобрява.

През 2013 - 2015 г, достъпността на жилищата продължава да се подобрява, съотношението слиза под границата от шест пъти. Така през девет години от цикъла - шест в началото и три в края на периода, на домакинствата било най-изгодно да купуват жилища.

Новият цикъл с цените на жилищата започва от 2016 г. По подобие на предишния, и този път съотношението цени - доходи е близко до граничната стойност от 6 пъти.

Анализът на банката, чийто основен макроикономически сценарий предвижда забавяне на икономиката през 2023 г., очертава охлаждане на пазара на имоти. Пропорциите и обхватът му ще зависят най-вече от пазара на труда и от лихвите.

Ако безработицата се увеличи значително, ще нарасне и броят на принудителните продажби и може да се стигне до рязък спад на цените на жилищата. Очакванията на банката за развитието на пазара на труда през 2023 г. обаче са оптимистични.

От банката очакват, че лихвените разходи по ипотечните кредити в лева ще нараснат до около 7% от общия доход на домакинствата с ипотечни кредити през 2024 г., спрямо 5% средно за страната през тази година.

Начинът на формиране на лихвите по новите кредити ще започне да се променя през следващата година. Ще има повече кредити с фиксирани лихви и обвързани с лихвите на междубанковия пазар на депозити.

В същото време лихвите по съществуващите кредити ще нараснат до около 4% към края на 2023 г. при около 3% средно в периода преди затягането на лихвените условия в Европа.

Средният размер на ипотечния кредит, отпускан от UniCredit Bulbank, е около 150 хиляди лева, по данни на банката. Три четвърти от ипотечните кредити са за покупка на имот в София, Пловдив, Варна и Бургас със срок над 30 години. "Близо половината от клиентите на банката, изтеглили ипотечен заем, са на възраст между 30 и 40 години. Най-често това са млади клиенти и семейства, които търсят първо жилище, или семейства, желаещи да купят по-голям апартамент, с възнаграждение между 1700 лв. и 2500 лв.", обясни Юлиан Влахов, директор Продукти и услуги.

От УниКредит Булбанк очакват комбинацията от умерен ръст на лихвите по ипотечните кредити и силен пазар на труда през 2023 г. да действа стабилизиращо на пазара на жилища. На този фон прогнозата им е за спад в цените на жилищата в София от най-висока до най-ниска точка с между 5 и 10% през следващата година.

Това е при сценарий, при който периодът на политическа несигурност приключи след изборите за парламент през март-април, страната напредне с усилията си да приеме еврото от началото на 2024 г., и икономическият растеж започне да се ускорява в средата на 2023 г.

Ако политическата несигурност продължи след март-април и процесът по приемане на еврото през 2024/2025 г. дерайлира, има опасност да се стигне до трайно увеличение на цената, при която правителството емитира дълг и това да се пренесе върху цената на кредита за фирмите и домакинствата от реалната икономика.

Така новите ипотечни кредити

19min.bg си запазва правото да изтрива коментари, които не спазват добрия тон.

Толерира се използването на кирилица.

Няма коментари към тази новина !

На 26 април започва изплащането на ...

бТВ Синема 28 април 21:00ч.

Режисьор: Микел Норгард

В ролите: Николай Лий Коос, Фарес Фарес, Пилу Асбек, Давид Денсик, Даника Чу

Тя го вижда да си стяга куфарите и пита:

- Какво значи това?

Той:

- В Южните морета има един остров, където мъжът като прави секс с жена, му дават 25 евро.

Тя:

- Ха, тогава и аз ще дойда, да те видя как ще изкараш с 25 евро на месец!

Днешният ден ще ви носи вълнение и нови възможности за

svejo.net

svejo.net  facebook.com

facebook.com